[디파이 은행 4대 천왕] 3편 에이브(Aave), ft. DeFi and the Future of Finance

투자자의 시선으로 본, DeFi 이야기 (2-3) 심화학습편

디파이 시리즈는 저만의 독창성(originality)에 방점을 둔 글이 아닙니다.

아직 그럴 내공도 아니며 저 또한 같이 공부하는 입장입니다.

다만, 보다 많은 사람들이 이 시리즈를 통해 디파이를 제대로 이해했으면 합니다.

도움될 만한 정보와 사람들의 생각을 찾아 제 나름대로 소화해서 정리했습니다.“It repeats many ideas that we, or others before is, have already expressed;

our aim is not originality but inclusiveness”이미 많은 사람들이 이야기한 아이디어를 담았습니다.

우리의 목적은 독창성이 아니라 포용성입니다.

- 역사의 교훈(The Lessons of History) 머리말 중 -

3. 에이브(Aave): 뭘 좋아할지 몰라 다 준비했어, 디파이 혁신 백화점

에이브는 2편에서 소개한 컴파운드(Compound)와 유사한 대출 프로토콜이다.

2017년 이더렌드(Etherlend)라는 P2P(Peer-to-Peer)대출서비스로 시작했다.

이 후 컴파운드의 성공을 벤치마크해 2018년 P2C(Peer-to-Contract)로 리브랜딩한다.

에이브라는 이름으로 디파이 서비스를 시작한 것은 2020년 1월부터다.

다른 디파이와 달리 에이브는 하나의 기능만 강조해 글을 쓰기는 아쉽다.

에이브가 원조인 서비스만 해도 다수인 디파이 원조 맛집이기 때문이다.

컴파운드와 전체적인 스펙부터 비교한 후, 에이브의 혁신을 하나씩 살펴보자.

우선, 스펙 비교

DeFi 신상답게 컴파운드보다 고사양이다.

오픈소스인 블록체인의 특성상 신상 디파이의 기능이 많은 것은 어찌보면 당연하다.

1) 더 많은 암호자산을 취급한다. (2022년 3월 29일 기준으로 13개 더 많음)

2) 이더리움만 서비스하는 컴파운드와 달리 다른 체인과 레이어2에서도 서비스한다.

3) 자산을 예치하거나 대출할 때 이자율 예측이 컴파운드보다 쉽다.

컴파운드는 변동성 큰 COMP토큰을 인센티브로 제공하기 때문에 예측이 더 어렵다.

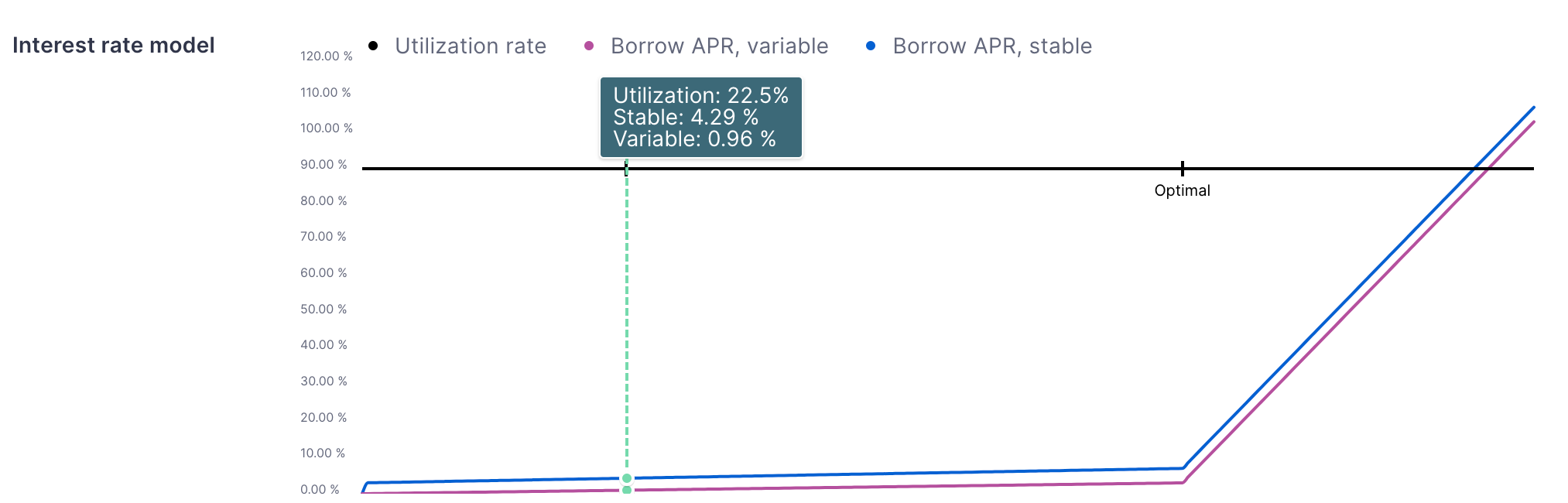

전통 금융시장이 익숙한 입장에서 예금(예치)과 대출 이자율 비교를 빼놓을 수 없다.

가장 대표적인 코인인 이더(ETH)를 기준으로 비교해 보자.

2022년 4월 7일 현재

컴파운드의 예치이자는 0.05%이고, 대출이자는 2.57%다.

에이브의 예치이자는 0.2%이, 대출이자(변동)는 0.96%다.

현재 예치이자율 뿐만 아니라 대출이자율 경쟁력도 에이브가 압도적으로 유리하다.

전체적인 내용은 살펴봤으니, 이제 혁신 백화점인 에이브의 원조 서비스들을 살펴보자.

1. 플래시론의 원조, ”넌 이미 갚아 있다”

올드피플들은 알고 있는 북두의권의 유명한 대사가 있다.

”넌 이미 죽어 있다”

블록체인의 대출 세상에서는 비슷한 개념이 있다.

”넌 이미 갚아 있다”

이 판타지 같은 기능의 주인공은 기초학습 3편에서 공부했던 플래시론(flash loans)이다.

대출하고 빌린 돈을 쓰고 다시회수해서 갚은 모든 과정이 하나의 거래로 가능하다.

쉽게 말해 대출을 하자마자 갚은 것이다.

바로 갚기 때문에 담보가 필요 없다.

바로 갚기 때문에 이론적으로 빌려줄 수 있는 돈 최대한 빌려줘도 된다.

차익거래를 즐겨하는 투자자들에게는 가슴 뛰는 이야기다.

에이브가 대출 디파이에서 최초로 플래시론을 서비스했다.

차익거래 외에도 대출 차환(refinance)을 할 때 유용하게 쓰인다.

플래쉬론으로 고금리 대출을 저금리 대출로 한번의 거래로 갈아탈 수 있다.

일반적인 대출 갈아타기는 4번 거래가 필요하고 가스비와 거래 수수료가 낭비된다.

플래시론 서비스 수수료 0.09%로 벌어들인 이득은 자금을 제공한 예치자에게 돌아간다.

컴파운드 예치자에게는 없는 혜택이다.

플래쉬론은 직접 코딩하거나 furucombo라는 디파이 서비스를 통해 가능하다.

다만 furucombo에 가면 베타서비스라 매우 불안정하니 유의하라는 경고가 뜬다.

furucombo 이용 수수료도 별도로 지불해야 한다.

직접 코딩할 수 있는 능력자가 되자.

2. 안정이자 대출의 원조, “최대한 이 금리로 맞춰 볼께”

에이브의 또다른 혁신은 안정금리(stable rate) 대출이다.

금리는 컴파운드처럼 대출수요(utilization)에 따라 변한다.

그러나 컴파운드와 달리 대출받는 사람은 변동금리와 안정금리 중 선택할 수 있다.

물론 안정금리로 대출하면 변동성은 낮지만 더 비싸다.

그런데 시장 상황이 극변하면 안정금리도 변한다.

그래서 이름이 고정금리(fixed rate)가 아닌 안정금리다.

안타깝지만 탈중앙화된 디파이 세상에서는 구조적으로 금리 수준을 보장하기 힘들다.

그나마 돈을 빌리는 사람은 상황이 나은 편이다.

돈을 빌려주는 사람(자금 예치자)은 변동금리로만 예치 가능하다.

극단적으로 빌리는 사람이 없으면 수익도 없으니 고정금리를 약속할 수 없다.

3. 신용위임(credit delegation)

의 원조, “오빠 믿지?”

신용위임은 사용자가 담보 배분을 누구에게 할지 선택할 수 있는 기능이다.

이 기능을 통해 담보 없이 오프체인 관계를 바탕으로 한 신용대출 형태 가능하다.

쉽게 말해 담보를 가지고 있는 친구가 나에게 신용위임하면 내가 돈을 빌릴 수 있다.

물론 그 친구는 내가 돈을 갚을 것이라는 신뢰가 있어야 한다.

담보가 없으면 블록체인 세상에서는 대출을 할 수 없다는 통념을 깬 서비스다.

물론 결국 한다리 건너 아는 사람이 대신 담보가 있어야 하긴 하지만.

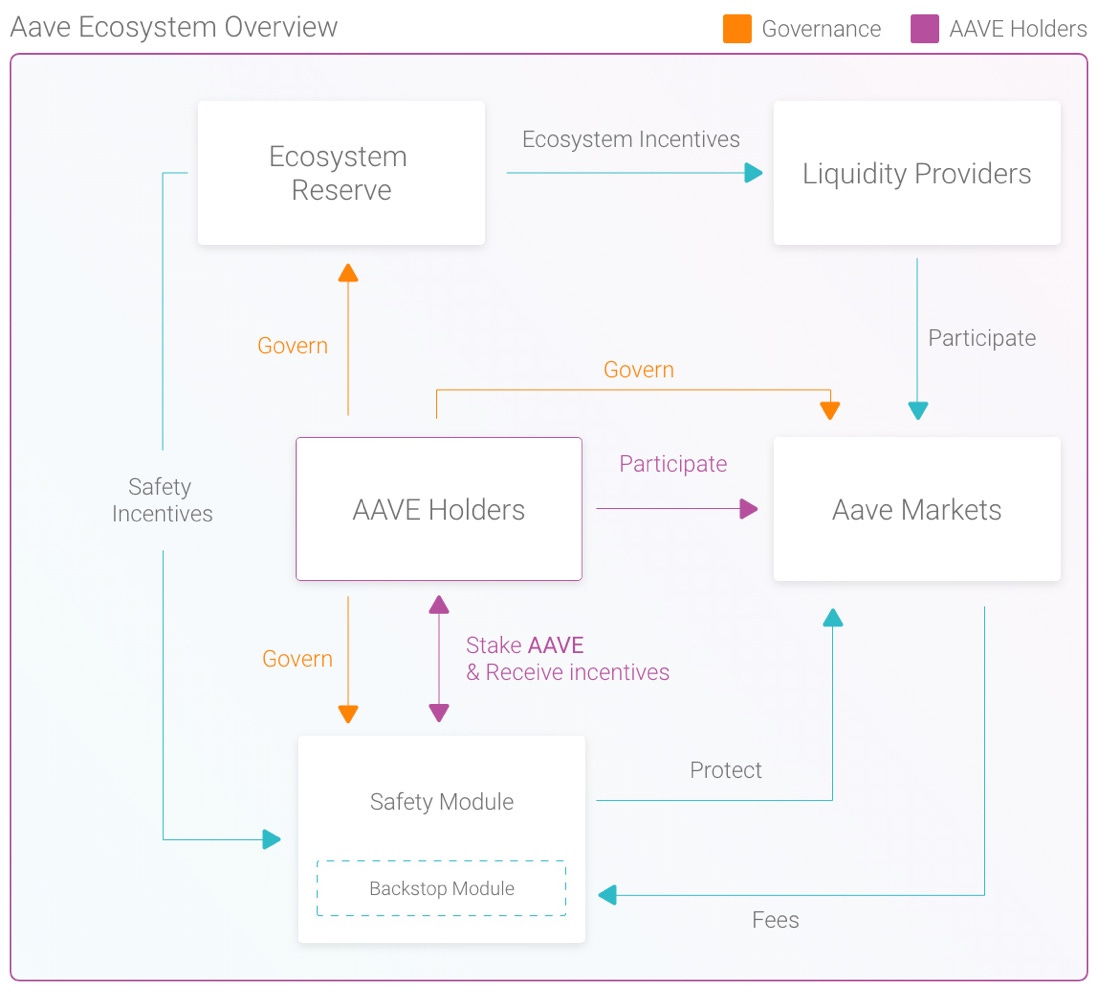

지속가능하지 않은 이자농사의 대안, 지속가능한 “안전채굴”

에이브는 이자농사가 주류였던 디파이 시장에서 이자농사로부터 독립을 시도했다.

이자농사는 거버넌스토큰과 거래수수료 보상으로 유동성을 유입하는 구조다.

그러나 거버넌스토큰을 무한히 발행해서 줄 수 없기 때문에 지속가능하지 않다.

이에 에이브는 지속가능한 인센티브 시스템인 에이브노믹스(Aavenomics)를 발표한다.

에이브노믹스의 핵심은 안전채굴(safety mining)이다.

안전채굴은 거버넌스토큰 에이브(AAVE)를 안전모듈에 스테이킹하면 보상을 준다.

안전모듈에 스테이킹된 에이브는 예치와 대출에 문제가 발생했을 때 한 사용자당 최대 30%에 해당하는 지분을 사용해 적자분을 메우고 프로토콜에 있는 자금을 보호한다.

스테이커들은 이 위험을 지고 생태계를 보호하는 대신 에이브 토큰을 보상으로 받는다.

기계적인 토큰 보상이 아닌 생태계 기여자를 유입해 유동성을 확보하는 전략이다.

위험을 감수한 만큼 보상을 주기 때문에 이자농사와 달리 지속가능하다.

에이브 v3 출시, “혁신은 멈추지 않는다”

v3의 도전적인 시스템은 이더리움 아닌 6개의 다른 체인에서 지난 달에 선보인다.

서비스가 안정화되면 이더리움에도 출시 계획이다.

v3에서는 여러체인의 자산을 연결하는 포탈(portal) 기능이 생긴다.

비슷한 자산들을 대출할 경우 같은 분류에 속한 토큰만 대출하되,

대출한도를 키울 수 있는 효율모드(E-mode)도 추가된다.

그외 격리모드 도입, 최적화를 통한 가스비용 감소 등 다양한 개선이 이루어진다.

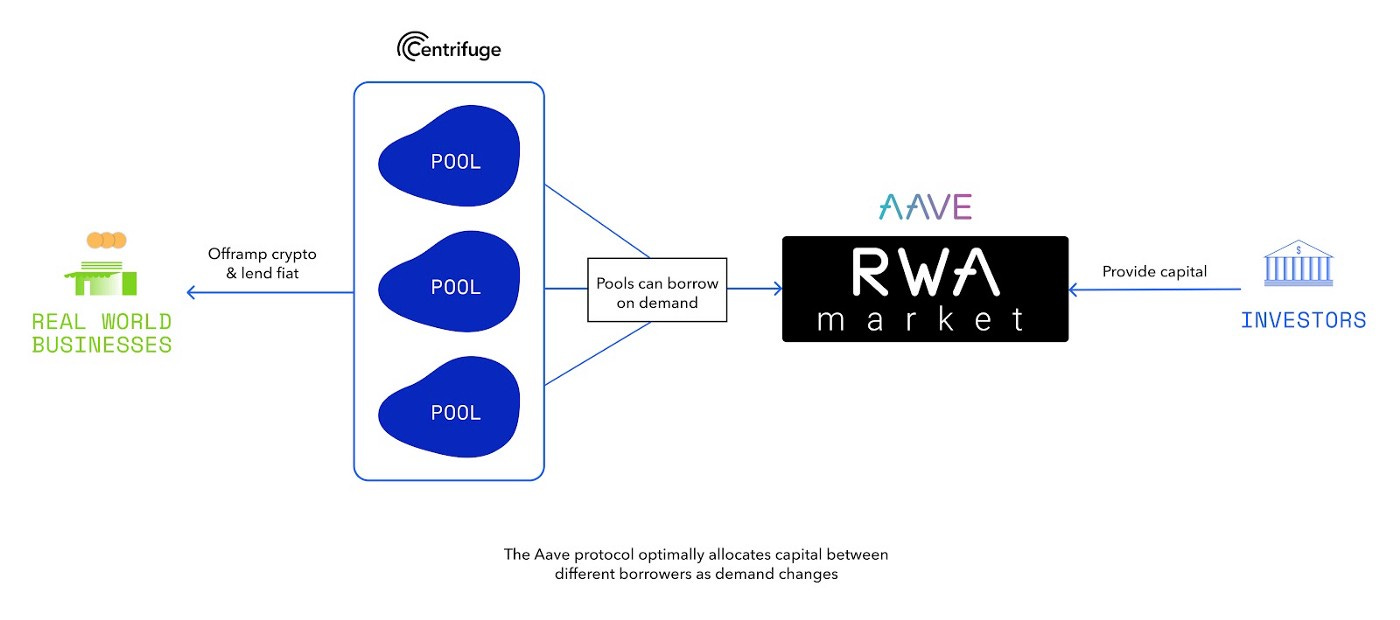

전통 금융시장 투자자들의 “디파이 세상의 관문(gateway)”도 나야 나!

에이브는 전통 금융시장 투자자들에게 디파이 세상의 관문으로 거듭나고자 한다.

우선 영국 금융당국(FCA)으로부터 전자통화 기관 자격(Electronic Money Institution Licence)을 취득해 법정통화의 수신이 가능하다.

해당 자격 취득은 디파이 중에서 에이브가 최초다.

이는 전통 금융사업과 연계한 다양한 디파이 서비스를 준비하겠다는 것이다.

작년말 암호자산이 아닌 실제자산(Real World Asset, RWA) 관련 서비스도 출시한다.

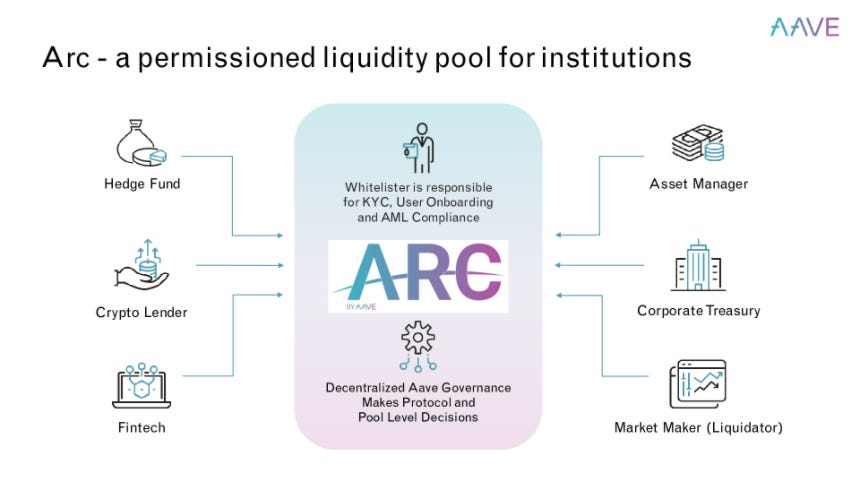

올해는 KYC(Know-Your-Customer)와 AML(Anti-Money Laundering)을 준수하는 투자자를 위한 플랫폼(Aave Arc)도 출시했다.

누구나 그럴싸한 계획은 있다. 한 대 쳐 맞기 전까진

남들보다 빠르게 플래시론과 같은 혁신적인 서비스를 도입해 서비스 경쟁력도 있다.

순발력 있게 올해 블록체인의 화두인 멀티체인 영역도 포탈 기능으로 선도하고자 한다.

심지어 암호자산을 넘어 전통 금융자산까지 서비스 대상을 확대하고 있다.

현재까지는 경쟁서비스인 메이커다오나 컴파운드 같은 해킹 사례가 보고된 것도 없다.

표면상으로 분명히 좋아보인다.

앞서 나가고 있는 지금도 한발 더 앞서 나간다.

그러나 필자의 디파이 내공은 아직은 숨겨진 리스크를 볼 수준은 아니다.

에이브는 늘 실험적인 도전을 하는만큼 스마트 계약 위험이 있다는 점은 염두에 두자.

좋은 말만 하다보니 매수추천으로 오해할까봐 노파심에 아래 멘트로 마무리한다.

누구나 그럴싸한 계획은 있다.

한 대 쳐 맞기 전까진.